B

每年618,都是智能锁行业的一次集中检阅。

今年的618比往年更早。5月6日天猫开启活动,5月13日京东启动,5月15日抖音入场,整个周期拉到将近50天。周期越长,单日冲榜越不重要,全周期能不能稳住反而变成了真正的考验。

2026年618,德施曼智能锁再次登上多个电商平台榜单TOP1。根据信息统计,从2015年算起,这个位置德施曼已经守了十一年。

不同平台统计周期、统计口径、交易场景并不一样。但也正因为如此,反而说明德施曼的领先不是单一渠道的短期爆发,而是覆盖货架电商、内容电商、店播、自营旗舰店等多个场景的综合表现。

一个品牌连续十一年在同一个战场上拿到第一,决定性因素是什么?本文将拆解这一结果背后的事实。

三大平台、八个品类

德施曼618的三个横切面

根据官方数据显示,今年618,德施曼全渠道销额与销量行业TOP1,高端品牌销额与销量同样位列TOP1。

从平台官方数据来看,德施曼拿下了天猫618智能门锁品牌销售榜第一/天猫智能门锁618全周期品牌排行榜第一/京东618智能门锁品牌榜第一/抖音618智能门锁品牌榜第一,三大平台品牌总榜的集体登顶,反映出德施曼在智能锁市场的渠道覆盖力和全平台竞争力。

从品类和单品看,德施曼在AI管家、哨兵猫眼、双摄猫眼、前后双屏、可视大屏、人脸识别、掌静脉、全自动共8个热门品类中同时拿下销量和销额冠军。大圣Q5FPro横扫全平台41个细分榜单TOP1,麒麟R9销量同比增长75%。此外,2026年德施曼还推出了两款细分人群产品:大圣C6F定位适老化,配备超大按键、全时看护和4G独立联网;小嘀U3F以可换色面板和e人/i人双APP模式瞄准年轻群体。

这组数据包含几层信息。京东自营、天猫货架和店播、抖音内容电商分别代表三种不同的消费链路,德施曼在三种链路上同时居于前列,渠道能力已不依赖单一平台的红利。

8个品类覆盖了从千元级全自动锁到3000元以上AI锁的价格区间,在所有热门品类同时领先,品牌心智已覆盖多个消费层级。

大圣C6F和小嘀U3F分别面向银发族和年轻人,两类群体的购买决策路径截然不同,能同时服务意味着产品定义已从单一品类走向人群场景驱动。

连续十一年第一

增长动力逐年切换

将观察窗口聚焦到近三年,德施曼在618的表现呈现出清晰的递进轨迹:从确立技术壁垒,到开辟AI新品类,再到享受行业价值回归的结构性红利——每一年的“第一”验证的是一项不同的核心能力。

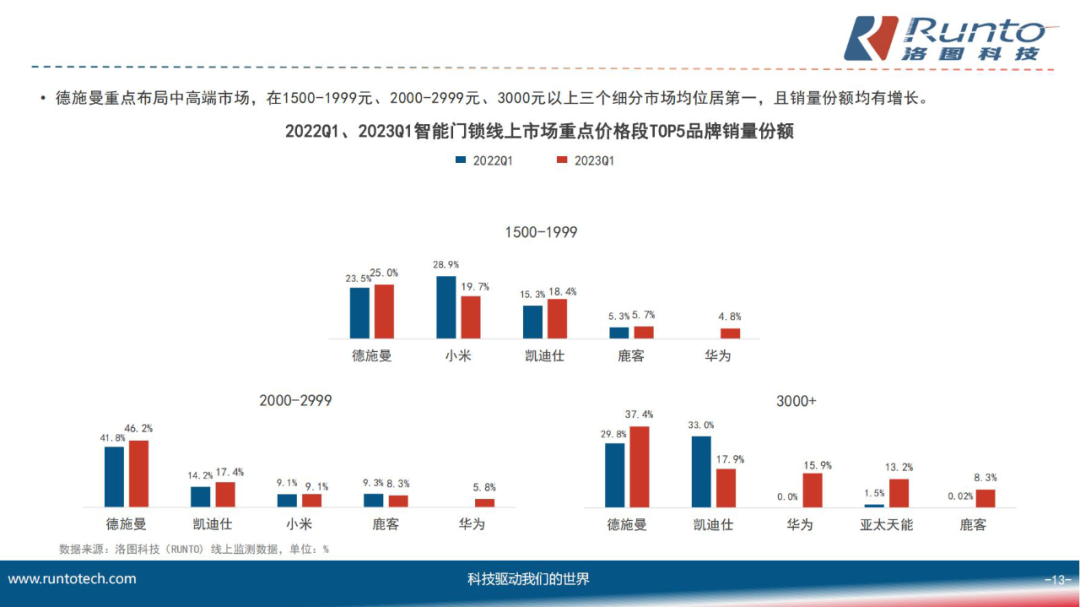

2023年,德施曼SHOTAX哨兵猫眼款Q5MPro上市,首战618销售额突破千万。洛图科技数据显示,德施曼在1500至1999元、2000至2999元、3000元以上三个细分市场全部居于首位。

2024年,行业首款AI智能管家锁麒麟R9发布并参战618,同年德施曼高端市场占有率达到51.8%(中国日用五金技术开发中心数据),还成为京东618最受用户关注TOP10品牌中唯一的智能锁品牌,与宝洁、美的同榜。

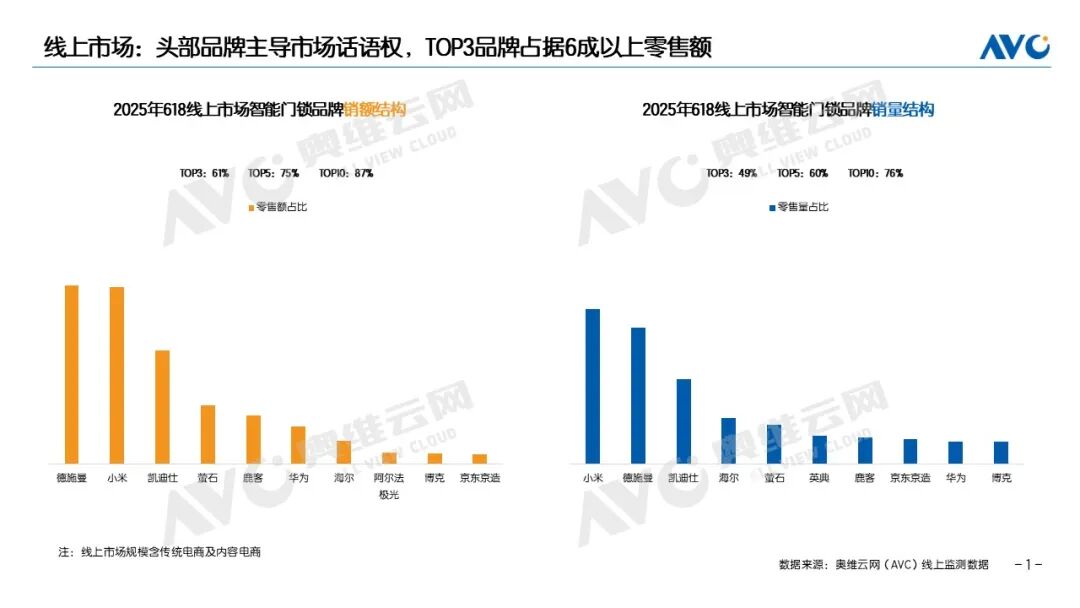

2025年,德施曼全平台销额同比增长88%,高端市场同比增长245%。奥维云网报告显示德施曼线上零售额行业第一,TOP3品牌占线上市场超60%零售额;洛图科技数据显示德施曼线上销额份额25.8%。同期行业均价升至1189元,同比增长5.6%,零售额增速18.9%超过零售量增速12.6%。

三年数据揭示的不仅是增长本身,更是增长动力的切换。

2023年,在三个价格段同时拿第一,说明不是某一款产品偶然爆发,而是不同预算的消费者在各自主力价位上都选择了德施曼——品牌心智的宽度得到了验证。

2024年,麒麟R9的实质不是增加了一个SKU,而是开辟了新的竞争维度:此前智能锁比拼的是识别方式或功能模块,AI锁比拼的是锁能主动提供什么服务,竞争坐标的切换让对手原来的对标逻辑失效了。

2025年,行业均价上行叠加集中度提升,德施曼的中高端定位吃到了双重红利,高端增速说明它在行业价值回归中的获益远超平均水平。

再往前追溯,十一年间,渠道在变、产品形态在变、消费者决策路径在变,但德施曼始终处在智能锁品类大促排名的首位。连续性的价值不仅是证明过去的竞争力,还意味着每一次行业变量切换时它都率先完成了适配。

销量数字之外

支撑十一年领跑的四重协同

连续十一年位居行业第一,用单一维度来解释是难以成立的。拆开来看,支撑德施曼十一年领跑的不是某个单项能力,而是产品定义、技术路线、渠道布局和售后服务之间的配合方式。

产品定义与技术的协同。众所周知,德施曼每年上半年都会发布新技术或年度旗舰,随即在大促中接受检验:2023年发布SHOTAX哨兵猫眼系统,2024年集中发布GPTfinger指纹识别、龙霆电机、D-Power智能续航三项技术,2025年一次性发布五大技术。

这套节奏的直接影响是,德施曼的618增长来自新品和新技术而非降价促销——当行业靠降价拉动大促时,它的新产品天然有溢价空间。更深的影响在于竞争层面:它把行业的竞争焦点从谁更便宜扭向了谁有新品。对手不打价格战就没有吸引力,打价格战就没有利润空间,陷入了两难。

渠道布局与服务的协同。德施曼早在2015年就入驻天猫,2019年布局直播电商,2021年全明星直播季打开抖音,2023年率先探索总裁直播模式,2026年天猫官方旗舰店店播登顶。这条路径的深层意义是直播资产完成了从外部化到自有化的转化——从依赖达人导流向品牌自播成交过渡,品牌对定价权、利润率和用户数据的掌控力在提升。智能锁的购买决策依赖功能讲解和安装承诺,店播的深度讲解和售后无缝衔接是达人直播做不到的。没有店播能力之前,大促销量取决于能请到什么样的达人;有了店播能力之后,大促销量的天花板由品牌自己决定。

这也解释了服务体系的重要性。服务范围覆盖全国99.9%县区(除港澳台外)、大促期间最快12小时内上门的自有安装网络,保障了从下单到安装的闭环。自有体系的核心价值不是安装快慢,而是大促期间营销的每一分钱都不会因为安装瓶颈而白花——依赖第三方合作商时,订单峰值期间的履约崩盘会让前端全部投入归零。

结语

一个品牌连续十一年在618拿到行业第一,外界的关注点很容易停在销量上。但更值得追问的是——它对消费者、行业带来了哪些改变。

连续十一年618第一,给德施曼带来的最深层变化不是市场份额,而是消费者心智中的默认位置。当一个品牌在最大的消费节点连续称霸超过十年,消费者对比产品时问的不再是“德施曼好还是XX好”,而是“这款XX和德施曼比怎么样”——参照系在不知不觉中被置换,德施曼成了这个品类衡量一切的标尺。这种心智位置一旦建立,本身的持续性就构成了壁垒:它不是靠某一轮投放砸出来的,而是十一年间一代代消费者在618做出同样选择后累积出的结果。

而将视角转向行业,如果一个行业长期没有稳定的领导者,往往意味着品类本身还没有形成确定性的竞争逻辑,消费者的选择也缺乏方向。反过来,当一个品牌能在大促节点连续领跑十一年,它说明的不只是这家企业做对了什么,更说明智能锁这个品类已经有了一套被市场反复验证过的价值标准——技术领先有回报、品牌建设有复利、渠道深耕有积累。

而德施曼的十一年第一,是这一进程中最稳定的推动力和参照物。

十一年前,智能锁还是一个需要向消费者反复解释“为什么要换掉机械锁”的新品类;十一年后,消费者在618纠结的是“选人脸识别还是掌静脉”“要不要选AI锁”。品类从教育期走入了选择期,而德施曼始终站在这个品类的中心位置上。

当一家企业连续十一年站在同一个位置上,它就不再是一个可以被绕过的对手,而是行业竞争坐标系的一部分。

意见反馈

×